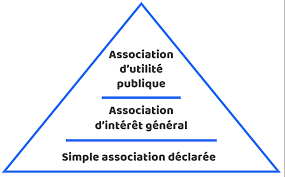

Qu’est-ce qu’une association reconnue d’intérêt général ?

En droit fiscal français, une association reconnue d’intérêt général est une entité qui remplit les critères de l’administration fiscale et peut émettre des reçus fiscaux au profit de ses donateurs.

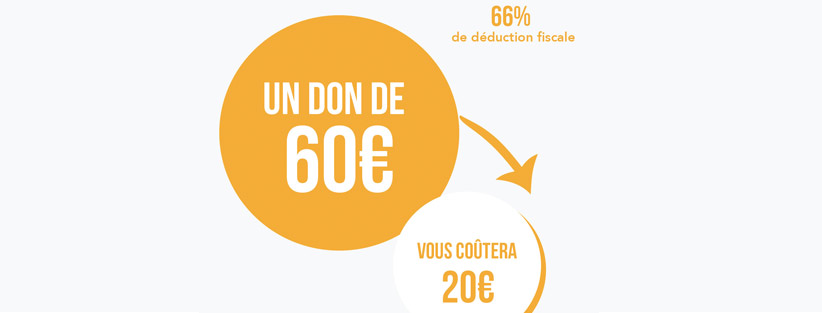

Les organismes reconnus d’intérêt général ont la possibilité de délivrer des reçus fiscaux à leurs donateurs et membres, permettant ainsi à ces derniers de bénéficier d’une réduction d’impôt. Les associations éligibles à ce statut sont celles qui ont une vocation philanthropique, éducative, scientifique, sociale, humanitaire, sportive, familiale, culturelle ou qui contribuent à la mise en valeur du patrimoine artistique, ainsi qu’à la défense de l’environnement naturel.

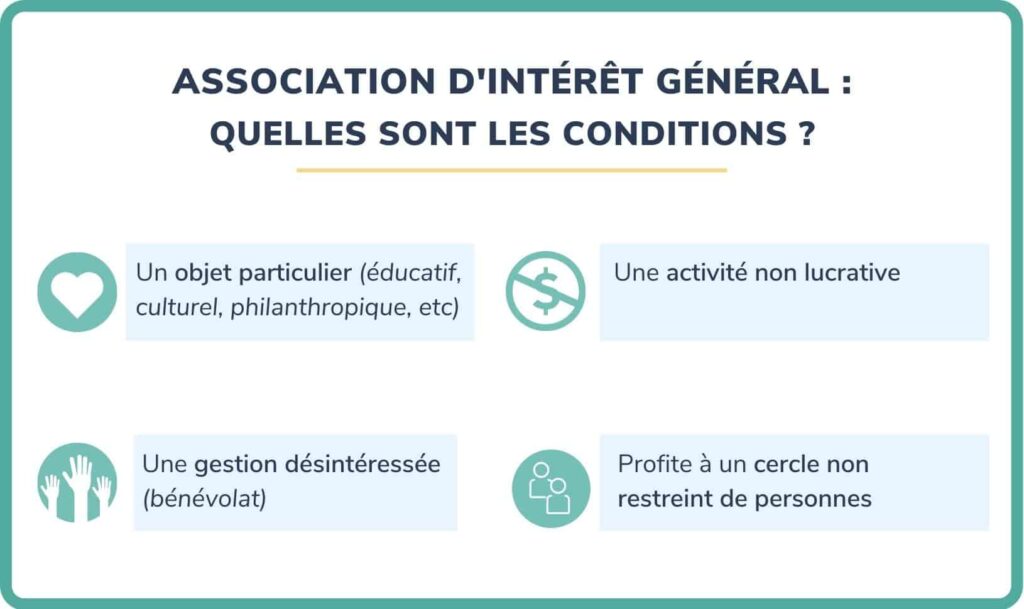

Pour être reconnue comme étant d’intérêt général, une association doit remplir certaines conditions, notamment exercer une activité non lucrative, avoir une gestion désintéressée et offrir un cercle étendu de bénéficiaires.

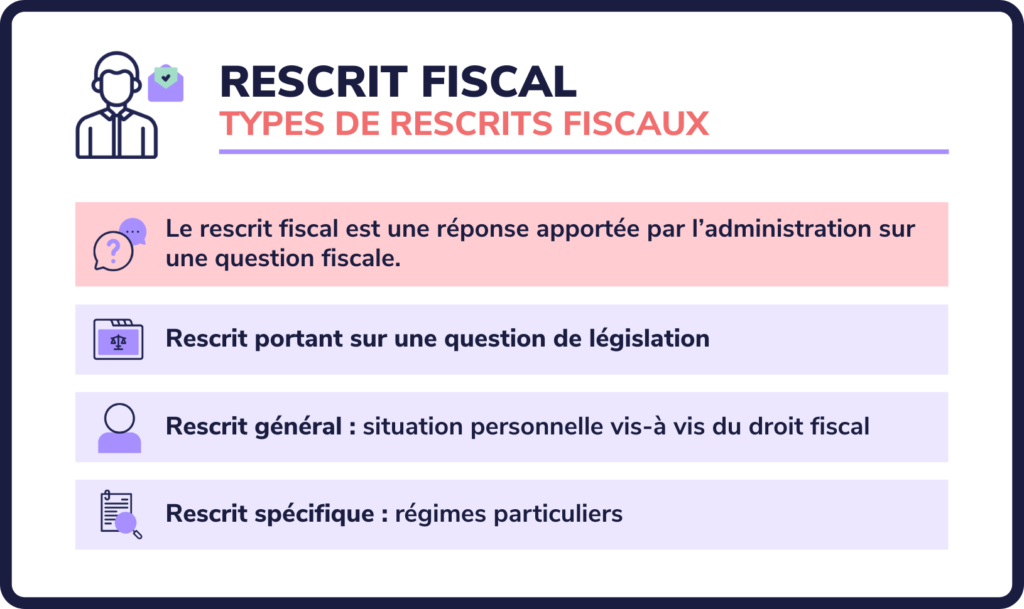

Qu’est-ce qu’un rescrit fiscal ?

Pour savoir si elle peut émettre des reçus fiscaux, une association doit soumettre une demande de rescrit à l’administration fiscale.

Les associations ont la possibilité, tout comme les particuliers et les entreprises, d’utiliser les procédures de rescrits fiscaux pour obtenir des réponses de l’administration fiscale qui sont opposables.

Sur le site associations.gouv.fr, deux procédures de rescrits spécifiques aux associations sont présentées :

- Le rescrit « fiscalité » permet à une association de demander à l’administration fiscale si son ou ses activités sont considérées comme lucratives ou non, en prenant en compte son mode de fonctionnement, la nature de ses activités et les conditions de leur exercice.

- Le rescrit « mécénat » permet à une association d’interroger l’administration fiscale sur son éligibilité au mécénat. Il s’agit de vérifier si l’association est habilitée à recevoir des dons manuels qui ne sont pas soumis aux droits d’enregistrement et à délivrer des reçus fiscaux.

La procédure de rescrit « mécénat » peut également permettre à une association de vérifier auprès de l’administration fiscale qu’elle est reconnue d’intérêt général. En effet, pour pouvoir émettre des reçus fiscaux à ses donateurs et membres, permettant à ces derniers de bénéficier d’une réduction d’impôt, une association doit être reconnue d’intérêt général.

L’association OSTEO POUR TOUS est une association loi 1901 à but non lucratif qui dispense des soins gratuitement aux personnes démunies.`

Elle mène une action qui vise à favoriser l’accès aux soins ostéopathiques des publics précaires, défavorisés, en difficulté d’insertion ou n’ayant pas les moyens de recourir aux consultations au sein de cabinets libéraux classiques.

Dans son projet statutaire voté en assemblée générale, OSTEO POUR TOUS souhaite se donner les moyens pour être reconnue d’intérêt général.

Pour cela elle s’organise de manière a respecter les conditions requises pour cette reconnaissance qui sont :

- une activité non lucrative

- une gestion désintéressée

- un cercle étendu de bénéficiaires

C’est dans ce sens que notre association a fait une demande de rescrit fiscal.

Le comite exécutif 2023 OSTEO POUR TOUS